|

3.���{�̌l���Z���Y�́@���ĂƔ�ׂǂ����Ⴄ�̂�

4.�ƌv�̌������@�}�C�J�[�̏��L�R�X�g���l����

5.�Ȃ����{�l�� �@���ĂƔ���S���Y���D�ނ̂��H

6.���₽�Ȃ��u�����v�̍��\�A�x����Ȃ����������I

�@�C�O���s���̕a�C�����ɂ������Ô�ɔ������ی��Ƃ����Ζ��ԕی���Ђ̊C�O���s�ی�����ԂƂȂ��Ă��܂��B

����́A�Q�O�O�P�N�P������A���Ɏn�܂��Ă��鐧�x(�C�O�×{��x)�ł����A�C�O���s����o�����Ȃǂɕa�C�₯���Ŏ��Â����Ƃ��A�������N�ی����ƁE�c�̓����������Ă��錒�ۑg���Ȃǂ̌��N�ی�����⏞�����ی��ł��B

�@�i���̕ی��̓����ɂ��āj

�悸�C�O�Ŏx��������Ô�́A���{�����ɂ������Ë@�ւȂǂ̎��Ô���u��z�v�Ƃ��ĎZ�肳��܂��B

���n�ŕ�������Ô�́A�R�����S�̈�ʔ�ی��҂ŁA������̊�z�����ꍇ�A�u��z��70���v�A��z����������ꍇ�́A�u���70���v�������߂����d�g�݂ƂȂ��Ă��܂��B

�i�葱������ї��ӓ_�ɂ��āj

�@ �C�O�̈�Ë@�ւɁA��U��Ô�̑S�z���܂��B

�A ���̈�Ë@�ւ���S����Ȃǂ̏����t���́��u�f�Ó��e����(Attending Physician�fs Statement)�v�A�u�̎�����(Itemized receipt)�v�Ȃǂ̏��ނ���肵�܂��B�@

�����̏��ނ��O����ŋL�ڂ���Ă���ꍇ�ɂ́A���{��̖|��

�@�@����Y�t�������Ƃ������ł��B�@

�@�@�܂����̏��ނ̃t�H�[�������O�ɓ��肵�Ă����ƈ��S�ł��B

�B �A����A�������Ă��錒�ۑg���A�s���������Ȃǂց��\�����܂��B

���\�����ނ͏�L���ނɉ����u�×{��x���\�����v���o

�@���܂��B

�@�C�@���ۑg���A�s�����Ȃǂ���ی����t���̕����߂����܂��B

�@�@�E���ۑg���A�s�����ւ̐\�������́A���n�Ŏ��Ô���x��������

�@�@ �̗�������Q�N�Ԃ܂ŗL���ł��B

�@�@�E��ɉ��Ă̈�Ô�͓��{�Ɣ�ׂ��Ȃ荂�z�ƂȂ邽�߁A���Ăւ̗��s��\�肳��Ă���l�́A�������Ă���N���W�b�g�J�[�h�ɕt�т����⏞���e�̃`�F�b�N�ƍ��킹�Ė��ԕی���Ђ̊C�O���s�ی��Ȃǂ̉������������邱�Ƃ��厖�ł��B

���̊C�O�×{��x�́A�\���ɂ����Ė|��̎�ԁA�����߂��Ɏ��Ԃ�����A�܂���Ô�K�������S�z�߂�Ȃ��A�Ȃǂ̃f�B�����b�g�͊m���ɂ���܂��B�@

�@�������A����ɔ����Ă̈��S�ޗ��̈�ɂȂ�̂��A���̐��x�̃����b�g�����m��܂���B

�����̋L���́u�}�l�[�̒B�l�v����сu���o�E�[�}��Online�v�Ɍf�ڂ���Ă��܂��B

�@�C�O�ŗ��s�Ⓑ���؍݂�����ہA���n�Ńz�e�����H����Ȃǂ̎x���́A�����A�J�[�h�A�g���x���[�Y�`�F�b�N�A�L���b�V���J�[�h�Ȃǂł����A��������肭�g�������邱�Ƃŗ���̐ߖ�Ɍq����܂��B

�i�����̏ꍇ�j

�@���̂Ȃ��ŁA��ʓI�Ɍ����̗��ւ͊O�ݎ����̕����R�X�g���|�邽�ߊ��Z���[�g����Ԋ����ƂȂ�܂��B

���{�����ŗ��ւ����ꍇ�A�萔���͊���[�g�i���Z�@�ւ̊ԂŎ�����郌�[�g�j����A�ăh���G��R�~�A���[���G��S�~�A�V���K�|�[���h���G��U�~�|��܂��B

�@����A�Ⴆ�V���K�|�[���ŗ��ւ����ꍇ�A�~�݂���V���K�|�[���h���̊��Z���[�g�͖�1�~��̎萔���ł��̂ŁA���{�����������n�ŗ��ւ��������f�R���ł��B

�@�ł́A�ǂꂭ�炢�������V���~���[�V�����������ʁA���{������茻�n�ōs����������Q��������������ƂȂ��Ă��܂��B�@��̓I�ɂ́A

�P���~������~�G��1,400�~�AS$�G��11�h���̓��ł��B

| |

���{���� |

�ݶ��߰� |

���� |

| CASH-BUY |

����[�g |

CASH-SELL |

CASH-BUY |

����[�g |

CASH-SELL |

| 58.50�~ |

64.50�~ |

70.50�~ |

1.527

(\65.49) |

1.550

(\64.52�j |

1.573

(\63.57) |

|

| 10,000�~ |

|

|

141.84S$ |

152.70S$ |

|

|

10.86S$ |

| 141.84S$ |

8,298�~ |

|

|

|

|

|

1,409�~ |

| 152.70S$ |

|

|

|

|

|

9,707�~ |

��r��e�Ղɂ��邽�߁A�ȉ��̏����Ŏ��Z���܂����B

�@�@�E�P���~����{�ƃV���K�|�[���ł��ꂼ�ꗼ�ւ��A���̊O�݂��g�킸

�@�@�@�ēx�~�݂ɗ��ւ����ꍇ�̎��Z�ł��B

�@�@�E�בփ��[�g�i����[�g�����l�j�͈��ł��B

�@�@�E�R�C���̗��ւ͕s�ł����A�[�����܂߂����Z�����Ă��܂��B

�i�N���W�b�g�J�[�h�̏ꍇ�j

�N���W�b�g�J�[�h�̏ꍇ�́A���ς��L���b�V�����X�̂��ߗ��֎萔���͏�L�̊���[�g�i���Z�@�ւƃJ�[�h��ЊԂ̎�����[�g�j�ɋ߂��z�Ǝ�舵���萔���i��1���`2���F�J�[�h��Ђɂ���ĈقȂ�j���`���[�W����܂����A�����Ɣ�ׂđ啪���ł��B

�܂��N���W�b�g�J�[�h��L���b�V���J�[�h�ł̃L���b�V���O�ɂ��ẮA���[�g�������̂Ŏ莝���̊O�݂��s�������Ƃ��̍Ō�̎�i�Ƃ��ė��p���ׂ��ł��B

�i�g���x���[�Y�`�F�b�N�̏ꍇ�j

�g���x���[�Y�`�F�b�N�ɂ��ẮA���{�����Ŕ�������Ă���TC�͕ăh���A���[���A���h���A�~�ȂǁA�ʉ݂̎�ނ͂��Ȃ�����Ă��܂��B�@

���֎萔���i�~���������̒ʉ݁j�͌����̖�1/3�ł������s�萔�����w���z��1���`2���i���Z�@�ւɂ���Ă͖���������܂��j�|��܂��B�@

�s�b�̗��_�́A���������ł��鎖�ⓐ��E�����i���؎�ԍ����T���Ă������Ƃ��K�v�ł��j�̏ꍇ�ɍĔ��s���Ă����̂Ō��������S�Ȃ��Ƃł��B

�@�L���b�V���J�[�h�ɂ��ẮA���Z�@�ւɂ���Ď�舵���������͈قȂ�܂����A�O�݃L���b�V���J�[�h�̏ꍇ�A�ʏ�ƃJ�[�h�Ƃ͕ʂɍ��K�v������܂��B

�܂����֎萔���i��s�ɊO�ݗa��������ꍇ�j�͖����ł����A���p���Ƃ̎萔���i���z�j�͊|��܂��B

�X�ɁA��舵���O�݂͕ăh�������Ɍ��肵�Ă���ꍇ������̂ŋ��Z�@�ւɊm�F���邱�Ƃ������߂��܂��B

�i���Ȏg�������j

�����i���{�~�j�ɂ��ẮA���ɓ��{�����̋�`�Ȃǂŗ��ւ���ꍇ�ł��A��芸���������n�̋�`����z�e���܂ł̌�ʔ��H��A�`�b�v�Ƃ������������̌����x�������ɗ��߂Ă����A��͌��n�ŕK�v�ȓs�x�ւ��邱�Ƃ������߂��܂��B

���݂ɗ��ւ͂ǂ��������A�V���K�|�[���ɗ��s����ꍇ���ɋ�����ƁA���n�̃V���b�s���O���[�����Ȃǂɂ��闼�֓X�uMoney Changer�v����s���`�����M��`���̗��֏����z�e���Ȃǂ̏��ł��B

��ԓ��Ȏx�����@�́A��q�̂悤�ɃN���W�b�g�J�[�h�ł��B�X�L�~���O�Ȃǂ̃J�[�h�ƍ߂ɋC��t���邱�Ƃ͕K�v�ł����A���Z���[�g���ǂ����ƂƃL���V�����X�Ȃ��Ƃ��傫�ȗ��_�ł��B�@

�s�b�ɂ��ẮA�؍݂������ԂɂȂ�ꍇ�ɍœK�ŁA���̏ꍇ�����i���{�~�j�͏��z�Ɏ~�߂Ă����̂�����ł��B

�@

�@

�@�l���Z���Y�́A�ۗL����y�n��Ɖ��Ȃǂ̕s���Y������������

�a���A�����A���A�����M�����̎��Y���w���܂����A�����̊Ԃ܂�

�P�S�O�O���~�ƌ����Ă������{�̌l�ۗ̕L�z�́A�����Ƃ����ԂɂP�T�P�T

���~�ɒB���Ă��܂����B

(���ĂƂ̑���_)

�@���̊z�����ĂƔ�ׂ��ꍇ�A�č�51.9���h��(�M�݊��Z��4100���~)�A

���[����19.2�����[��(�M�݊��Z��1900���~)�A���{�͓ˏo���Ă��܂���B

�@�ł͂ǂ����قȂ�̂��A���{�̋��Z���Y�̓�����\����Ō����ꍇ�A

���ॗa����56���A����6���A�����M�������6���A���~���ی���28���A

��������ь���Ȃ��[���ɋ߂����������̗a�����z�͑S�̂̉ߔ�����

���Ă��܂��B�@

����A���B��č��́A���E�a���̏ꍇ�A�č��͋͂�15���A���B�ł�36���A

���S���Y�ۗ̕L�䗦�͓��{�Ɣ�i�i�ɒႭ�Ȃ��Ă��܂��B

���Ԃ��A���Ă̓��X�N���Y����{���y���ɑ����g����Ă���A

�ϋɓI�ȓ����s�������̐��l����M���܂��B

�@�]���āA���̑���_�͊z�łȂ��A�l�̃|�[�g�t�H�[���I(�ۗL���Z���Y

�̑g�����ɂ��^�p)���傫���قȂ�_�ł��B

(���Y�����̗v��)

�@���{�̋��Z���Y�����������R�́A�Ȃ��Ȃ����サ�Ȃ����{������

�e���Ŏ��Y�]���z����������Ȃǂ̃}�C�i�X�v���͂���܂��B

�������A�������������X�N���Y�ւ̓������������Ȃ����ߑS�̂ɐ�߂�

�e���͌���I�ł��B

�܂��g��������Ȃ��A����Ȃ��h����̒���Ɓg�����͉�����h

������f�t�����ɉ����A���X�g���A�N�����ȂǏ����I�ȕs����

�L����ŗa�������������Ă܂ŏ���ɏ[�Ă�Ƃ͂Ȃ�܂���B�@

�@����Ă��̗v�������Z���Y�̑����ɗ]��傫�ȉe���͗^���Ă��܂���B

�ł��傫�ȑ������R�́A�c��̑ސE���ɂ���܂��B

�c��(���a22�N�`24�N�ɐ��܂ꂽ�����x�r�[�u�[�}�[����700�`

800���l)�Ƃ��̌�ɑ�������̑�ʒ�N�ɔ����ސE���́A80���~�`100

���~�Ƃ������Ă��܂��̂ŁA���ꂪ�S�̂̋��Z���Y�z�������グ��

�ő�̗v���ƂȂ��Ă��܂��B

���F�l���Z���Y�̐��l�̏o����2012�N9��26���Ɍ��\���ꂽ���{��s�������v��

�́u�����z�̓��ĉ���r�v���|�[�g����̔����ł��B

�@�ƌv�̑傫�Ȏx�o���ڂ̂����A�}�C�J�[�����̈���B

���̂����A���݃}�C�J�[�����L���Ă���A�܂��͏������L���v�悵�Ă���l�́A

�R�X�g�ߖ�⏊�L�̕K�v�����m��l���Ă������Ƃ��̐S���B

�@���́A�}�C�J�[��K�v�Ƃ���ړI����ї��R���n�b�L�����Ă���ꍇ���B

���ʋE�ʊw�ɂ����Ď����d�Ԃ�o�X�Ȃǂ̍Ŋ��w�܂ł̋����������B

���X�[�p�[�}�[�P�b�g�E����G�ݓX�E�a�@�Ȃǂ�����牓���B

�����c�����삪�K�v�ȉƑ�������B

���q���̏m�₨�m�Ïꏊ�������A���͎q���̋A���ƂȂ�B

�����͎Ԃ��Ȃ��Ɛ����Ɏx��𗈂��̂ŁA�}�C�J�[�͕K���i���B

���̈���ŁA�ȉ��͏�L�̂悤�Ȗ��m�ȖړI�◝�R����������Ȃ��ꍇ���B

���Ԃ͒P�Ȃ��ŏ��L�B

���Ԃ̏��L�̓X�e�C�^�X�B

�����L���闝�R�͓��ɂȂ����A����Ε֗��B

�����p�͏T�������ŗ��p�p�x�͒Ⴂ�B

�Ԃ����X�e�C�^�X�ŕۗL����ꍇ�A�R�X�g�͂��܂�ӎ����Ă��Ȃ�

���낤����A����͕ʂƂ��Ă��A�Ԃ͈�x�w��������A���Ɏg�p���Ȃ��Ƃ��A���[���A

�ŋ��A�ی��A���ԏ��A�Ԍ��Ȃǂ̃R�X�g�����P�ʂœ���I�A���p������

�|������B�@

�}�C�J�[�̏��L�R�X�g�̖ڈ��@�@�@

| �@�V�N�ԏ��L�̏ꍇ |

�@�w�����i |

�K�v�o�� |

| ���z |

�N�z |

| �y������ |

�P�O�O���~ |

4.5���~ |

54���~ |

| 1500cc�N���X�̎� |

�P�T�O���~ |

5.5���~ |

66���~ |

| 2200cc�N���X�̎� |

�Q�T�O���~ |

7.0���~ |

84���~ |

�����Z�����F�@�v�Z��A�K�v�o��(���[���Ɋւ��R�X�g�͏���)�͍w�����ɂ�����R�X�g�����ׂ�

���L���Ԃŋς��Ă���B���A���ԏ��(1.5���~/��)�A����_���E�Ԍ�(6���~/�N)�A�R����

(1���~/��)�̎��Z�͕v�X�̏ɍ��킹���l����������Ζڈ��ƂȂ�B

�}�C�J�[���K���i�̏ꍇ�ł��A�Ⴆ�A�T�i���o�[�ԗ��ȏ�����L����

����A�r�C�ʂ̒Ⴂ�ԗ��ւ̃V�t�g�_�E�����\���A�܂��g�p�p�x�ɂ����

���A�^�N�V�[���p����^�J�[�E�J�[�V�F�A�����O�Ȃǂő�p�ł��Ȃ����B

�v�́A�Ԃ��g���L����h����g���h�E�g���L����h���Ƃɑւ��邱�ƂŁA�R�X�g

��啝�Ɍ��������Ƃ��ł��邱�Ƃ��B

�@�u���p�p�x���Ⴂ�v�A�u����Ε֗��v�Ƃ����悤�ȗ��R�ŏ��L���Ă���ꍇ�́A

�������A�}�C�J�[�������Ȃ����Ƃ���̑I�����ŁA�ƌv���̎ԂȂ�Ȃ���

���Ƃ����A�������������C�t�X�^�C������������`�����Ƃ��|�C���g�̈���B

�@���̏ꍇ�́A�P�ɃR�X�g�����łȂ��A�������Ƃł�茒�N��(��Ô�̍팸��)

�ł��ǂ����ʂ����҂����Ȃǂ̃����b�g���l���Ă݂���ǂ����B

�悸�́A�g�����߂邱�Ɓh�A�g���������߂邱�Ɓh�̗D�揇�ʕt�����āA

���L��R�X�g�̌�������i�߂������̂��B

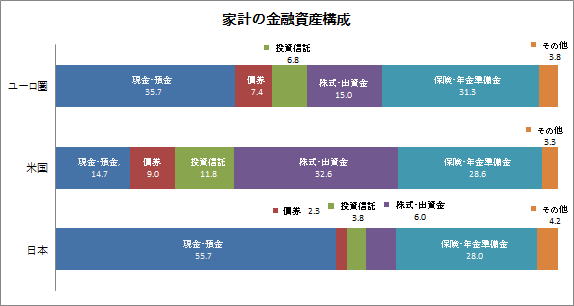

�@�킪���̉ƌv�̋��Z���Y�̂������ॗa���̈��S���Y�ɐ�߂銄���́A�č�����B�Ɣ�ۗ����đ����B

�@���̌X���́A2012�N�X��26�����\�̓��{��s�������v�ǂ̃��|�[�g�ł��̋ɒ[�����M����B�Ⴆ�A���ॗa���̈��S���Y�ۗ̕L�����͓��{��55.7���ɑ��A�č�14.7���A���[����35.7��(���[�������̕���)�ł���B���͍̏��Ɏn�܂������ƂłȂ��A���j�I�ɓ���������H���Ă���B

���o���F2012�N9��26�����\���ꂽ���{��s�������v�ǂ́u�����z�̓��ĉ���r�v���|�[�g��蔲���@

�܂����̒����ɂ��ƁA���X�N���x�������Ԓl�̍�������M����ی��Ȃǂۗ̕L���Y�̊����́A�������ċ��ɑ傫�ȍ��͌����Ȃ��B

�����ł̑傫�ȓ����́A���ď����͓��{�Ɣ�ׁA���Ȃ��Ƃ����ॗa���Ȃǂ̈��S���Y��肻�̑ɂɂ��郊�X�N�̍���������o����(�V�����s���̕������ȂǁA�ȉ�������)��ϋɓI�ɕۗL���Ă���B

���݂Ɋ������ۗ̕L����(32.6%)�́A���ɕč��̏ꍇ�����������ॗa���̂Q�{���Ă���B

�ł́A�u�Ȃ����{�l�͈��S���Y���D�ނ̂��A���Ԃ��A�Ȃ����X�N�����Ȃ������Ȃ̂��v�Ƃ����^��ɑ��A����̗v���������Ă݂��B

���Z���e���V�[�̍�

��ڂ̗v���́A�g�����̋���̗L���h�A�g���Z�Ɋւ���m����\�ͥ�o���h�ł���B

���Ăł́A�w�Z�ŋ��Z�̊�{�I�m���E�����̊Ǘ��E�K�ȓ������f���̋��Z���炪��ʓI�ɍs���Ă���B���ɂ͕K�C�ȖڂƂ��Ď��Ƃɍ̂����Ă���w�Z�������B

�@�@�@�@�@

���Ă̋��Z����́A���S���Y�ւ̓������d��������A�J��K�ȃ��X�N���U�����ɂ��̎�����u���Ă���B�]���ă��X�N���e�x���������Ă̓����s���́A�܂��������Z����ɗ��t�����Ă���B

�l�̓����s���́A�u����Ƃ̐킢�v�ł���A�����X�^���X�́u���X�N����v�ƈ�ʓI�ɒ�`����Ă���B���{�̏ꍇ�́A���Z���炪���x�Ƃ��Ė������Ȃ��߂��g����I�ŕێ�I�ȍs���h�̈���Ă��Ȃ��̂�����ł���B

�����ɑ���j���̍l������ӎ��̍�

�@��ڂ́A�g�����ɑ���j���̍l������ӎ��ɂ��āh�ł��邪�A���Z�L���ψ���̋��Z�͒������|�[�g(2012�N9��21�����\)�̓����Ɋւ���ӎ������ɂ���������q���g������B

�@���̈�ɁA�u�����̍ہA�������Ă��d�����Ȃ��Ǝv���H�v�Ƃ�������ʥ�j���ʂ̐ݖ�ɑ��A�Ⴆ��30��ȍ~�̔N������v�����ꍇ�A���̓����s���͒j���ł͂�����ӎ��̍����\��Ă���B�u�d���Ȃ��Ǝv��Ȃ��v�Ɖ����j���̊����͖�4���ɑ������͖�6���ɒB���Ă���B���̐ݖ�͓��{������ΏۂƂ��Ă��邪�A�j���̈ӎ��̍��́A���ɂ���đ���������̂̑傫�ȈႢ�͂Ȃ����E�I�ɋ��ʂ̌X���ƌ�����B

�ƌv�ɂ�����C�j�V�A�e�B�u

���钲���ɂ��A�ƌv�ɂ����č��z�̕R�������Ă���̂́u���Ăł́g�v�h�v����ɑ��u���{�ł́g�ȁh�v�����|�I�ɑ����Ƃ���Ă���B

�܂�|�[�g�t�H���I�̌��茠�́A�ƌv�Ŏ哱���������Ă��鑤�ɉe�������ƍl������B����ē��{�̏ꍇ�́g�ȁh�̓������f�����f����邽�߂��̗l�ɕێ�I�Ȍ��ʂƂȂ�B���ꂪ�O�ڂ̗v���ł���B

�]���āA���{�l�͂Ȃ����X�N�����Ȃ������Ȃ̂��B����̗L���͒肩�ł͂Ȃ����A���̗��R�Ƃ��āA���{�͉��ĂƔ���Z���e���V�[���Ⴂ�A����ɉ����A�ƌv�Ŏ哱���������Ă����������̃��X�N�͎��Ȃ������̊������������ƂȂǂ�����S�d���̈ӎ��\�����S�̓I�ɍ��t���X���ƂȂ��Ă���̂ł͂Ȃ����B

�����̃u���O��Web��u�}�l�[�̒B�l�v�Ɍf�ڂ���Ă��܂��B

�@ �@

MRI�̂悤�ȋ��z�������\�ɑ���Ȃ����߂Ɂ@

���̌��������E�`�F�b�N�|�C���g�I

�@�u�������\������������N�����Ă��܂����v�A�l�q�h�C���^�[�i�V���i���Ђ́A�č��ɋ��_��u��1998�N�ݗ��̎��Y�^�p��ЂŁA���{�����̌l�ڋq��8��l�����1,300���~�ȏ�̎������W�߁A���̂������^�p�����ɏ����������^�f��������Ă��܂��B

���̉�Ђ��s�����č����ł̎��Y�^�p�́��J���N�����ȒP�ɐ�������ƁI

���t�@�N�^�����O�Ɏ����d�g��

�@��Õی��ɉ������Ă��銳�҂��|�������Ô�́A�ʏ��Ë@�ւ����ԕی���Ђɐf�Õ�V�̐��������܂��B�������ی���Ђ���x������܂ł̊��Ԃ͐������|�邽�߁A�����J�肪��������Ë@�ւɂƂ��āA�����ɂł��������K�v�ƂȂ�܂��B������MRI�͏W�߂��������g���Ă�����������Ë@�ւ���萔��������Đf�Õ�V�̐����������A�ی���Ђ�������������܂��B���̃^�C�~���O�Ŏ萔���̈ꕔ��z�����Ƃ��Čl�ڋq�ɊҌ�����d�g�݂ƂȂ��Ă��܂��B

���U�̍I���Ȏ��

�@

�@���̉�Ђ��s�������U�̎�ȓ��e�́A�u���z���A���{�ۏ�搂������S�ȋ��Z���i�v�A�u�z�e���ł̃t���R�[�X�̃f�B�i�[����̓����z�ȏ�̌ڋq��ΏۂƂ����{�Ќ��w�E���X�x�K�X���җ��s�v�A�uMRI���s�̒���G���ɓo�R�ƁA�o�����[�i�A�̕�����҂Ȃǂ̒����l�̃C���^�r���[�L���̌f�ځv�A�u���S�����̐V���L���f�ځA�o�ϐ��`�����l���̓����Z�~�i�[�J�Áv��������܂��B

�ɂߕt���́A�u�|�\�l�Ȃǂ��L�����Ƃ��Ċ��p�������Ɓv�A����сu���B�������悭�ڂɂ���L���ȃ}�X���f�B�A�𗘗p���Ă����v���Ƃł��B����Ȃǂ́u���̘b�A������Ɖ��������I�v�Ǝv���Ă��Ă��A�u�L���l�̌f�ڂ���V���Ђ������Ă���L���Ȃ̂ň��S�E���S���v�ƍ��o���������Ƃ����܂��B

�^�₾�炯��MRI

(�����Ƃ��Đ��藧���Ȃ��I)

�@MRI�͔N����6���`10�����̔z�������ڋq�ɊҌ�����Ɛ������Ă��܂��B

�@���̍��z���͌ڋq�ɊҌ����镪�����Ȃ̂ʼn�Ђׂ̖��������ɓ����Ƃ����ꍇ�ł����킹��12%�`20%�̎萔�����������Ĉ�Ë@�ւ����Õ�V����������邱�Ƃ��z���ł��܂��B

�@�č��̋����͌���0.15%(���̐������)�œ��{�Ɠ������ᐅ���ł��B�l�̃J�[�h���[�������ł�15%�O��̐����ł��B���̋����������炷��ƁA��Ë@�ւ�MRI���瑽�z�̎萔�����Ĉ�Õ�V������������Ă��炤���A�Ȃ������Ƃ��ċ�s�Ȃǂ����ċ������������J�듾�ł͂Ȃ����ƍl�����܂��B

�@���̗��R�́A�J�[�h���[�������ƈ���āA�S�ۂ����m(�ی���Ђ���̎x��)�Ȃ̂ŁA������Ⴂ���[�g�Ŏؓ����\�ƂȂ�͂��ł��B����́AMRI�ɂƂ��Ă������ŁA�l�����Ƃ��玑����������Z�@�ւ��璲�B���Ă��\�Ƀy�C�ł���Ɛ�������邩��ł��B

(���{�l�͊��E�l�M���I)

�@���̋��Z���i�̔̔���͓��{�ŁA��ɓ��{�l������ΏۂƂ��Ă��܂����BMRI�͈בփ��X�N�S���Ă܂ŁA�Ȃ����{�l���^�[�Q�b�g�Ƃ����̂��H���Ƃ��āA�č��̏ꍇ�̓t�@�C�i���V�����E�v�����i�[���E�ƂƂ��Ĉ�ʓI�ɔF�m����Ă��܂��B�]���āA�������������������Ăɑ��ẮA�l���e�o�Ȃǂ̑�O�҂ɑ��k���₷�����ɂ���܂��B

�@

�@�|���āA���{�́A���S�̂ŋ��Z���炪�s�\���A���a���Ȃǂ̈��S���Y���D�ސl�������A�U�荞�ߍ��\�Ȃǂ̋��Z�ƍ߂������A���X�̗v���ŁA���\�s�ׂ����Ղ����̓��{�ɖ�����������̂�������܂���B

(�z�[���y�[�W�̂��e�����I)

�@�č��{�Ђ̂g�o���{������ƁA���z�̎����^�p���s����ЂƂ͎v���Ȃ����̌f�ڃR���e���c�̕n�コ�ɋ����܂��B�Ⴆ�A�В�����і����̌o���E���O�E��ʐ^�A���v�A��v�ȍ������̊J���Ȃǂ̑��̉�Ђ��f�ڂ��Ă���y�[�W�����̉�Ђɂ͌�������Ȃ����Ƃł��B

�@

�����̑��ɂ��A�u�o�������́H�v�A�u�č��@�l�ɂ���v�č��́H�v�A�u��Бg�D�Ƃ��Ă̓��������́H�v�ȂǁA���̎����̑S�e�������Ȃ��̂ʼn��Ƃ��_���邱�Ƃ͂ł��܂��A���̓_�ɂ����Ă��傢�ɋ^�₪�c��܂��B

���\��Q�ɑ���Ȃ����߂Ɂ@���̌��������E�`�F�b�N�|�C���g�́H

�����������b�ɂ͕K�����������B�@

�@�@(�u�ׂ���b�͐�Ȃ��I�v�Ɗ̂ɖ�����ׂ��j

�����z���A�����������X�N�ƍl����

�����Y���^�p���Ă��鍑���בւ�����������������`�F�b�N�����B

�����̉�Ђ��g�o(ΰ��߰��)����x�͉{�����Ă݂�B

���^�p�̎d�g�݂������o���Ȃ���A�b�ɏ��Ȃ��B

�@�i���̏ꍇ�A��Ђ̍����E�o�����Ɍg����Ă���m�l�E�F�l���A�ŗ��m�A�e�o�ȂǑ�O�ҁ@�@�ɑ��k����B���Ƃ����k�����L���ł�������������Ƃ��l����Έ����j

���v�b�V�����v����@�ɒ���

�@(���U���A���S�E���S���������ċ��͂ɐi�߂邪�A���Ƃ��āA�u�����M�p�ł��Ȃ��Ǝv���@�@�Ȃ�w�����Ȃ��Ă��悢�A���̌�͈�؊��U���܂���v�Ȃǂƌ����Z�[���X�g�[�N(�@�@���������������)�̎�@)

���ؔ��E�ߏ�ȃT�[�r�X�͉�����

�@(��Ζׂ��鏤�i�ł����������K�v�͂Ȃ�)

�������g���ړI�̂��邨���͐�Γ������Ȃ��B

�@

�@�����������̖w�ǂ͖߂��Ă��Ȃ��ł��傤���A���Ԃ����߂ɂ͊�{�I�ɑi�ׂ��N������������܂���B���̍ہA�ٌ�m�R�X�g�ȂǗ]���Ȕ�p���|���Ă��܂��B

�@�ׂ��b�ɂ͂��ꂮ����p�S���邱�Ƃ��̐S�ł��B

�����̃u���O��Web��u�}�l�[�̒B�l�v�Ɍf�ڂ���Ă��܂��B

�@�@�@�@�@�@�@

|