| 2016�N2��26���i���j |

| ���E��̎؋��卑���{���u���S�Ȏ��Y�v�ƌ�����3�̗��R |

�@���̎؋��́A�Q�O�P�T�N�U�������_�Ŗ�P,�O�T�V���~�ɖc��オ���Ă��܂��B���̊z�͉ߋ��ő�ƂȂ�A������l�������W�R�Q���~�̎؋��Ƃ����v�Z�ł��B

�@���̎؋����f�c�o�i���������Y�j�Ɣ�r�����ꍇ�A���{�i�Q�O�P�T�N��233�����j�́A�Ȃ�ƌo�ϊ�@�̂������M���V�����������A���̗��͐��E��ł��B

�@�܂��u��璛�~���Ĉ�̂ǂ̂��炢�̑傫���Ȃ̂��H�v���Ɉꖜ�~�D�����ɕ��ׂĂ������ꍇ�A��������A�����J�̐��C�݂܂ł̋����ɂȂ�ƌ����Ă��܂��B

�����卑�Ɏ������w�i�́H

�@���̖c��Ȏ؋��̎�Ȕw�i�́A�N���E��ÁE���Ȃǂ̎Љ�ۏ��̑����ł��B���{�͐��E�ɗނ����Ȃ����̒�����Љ�ł��B

�@������͂Q�O�U�O�N�ɖ�40���ɒB����ƌ����܂�Ă��܂��B���̊����͎��ɓ��{�l�̂T�l��2�l���U�T�Έȏ�̍���҂Ƃ�������ł��B

���{�̎��Y�͂Ȃ����S�Ȃ̂��H�@���R���̈�A�؋��̒��g

�@�ł������͍̂��ł��B���͌�����̎؋��ł��B���̊�������9���ȏ����߂Ă��܂��B

�@�ł́u���ꂪ�w�����Ă���̂��H�v���{�́A�����̓����Ƃ��T�`�U���̉��Ď�v���ƈႢ�A��X���ȏオ�����̓������ł��B

�@���{�����̓����Ƃ́A�N�����^�p����c�́i�f�o�h�e�j�E�䂤�����s�E����ې����E���ԋ�s�E���ہE���ۂȂǂ̓����@�ւ����̂قƂ�ǂ��w�����Ă��܂��B

�@�u�����@�ւ������Ă���v�ƌ����Ă����͍������A�a������N���ی����Ƃ��ėa���������ł��B

�@����������A���͍����ɑ��z�̎؋������Ă���ɉ߂��܂���B����͕��e�����q���炨�������l�Ȃ��̂ł��B

�@���ɁA���������j�]�̂悤�ȍň��̎��ԂɎ������ꍇ�A���\�Ȍ������ł����A���͍����ɍ������i�؋��̖_�����j�����߂�\��������܂��B

�@�]���āA���{�̍��i�؋��j�́A�����̍��Ɣ�ׂ����S�Ȏ��Y�ƌ����鏊�Ȃł��B

���{�̎��Y�͂Ȃ����S�Ȃ̂��H�@���R���̓�@���̍��Y�z

�@�����ۗL���Ă�����Y�͖�Q,�O�O�O���~�ƌ����Ă��܂��B���̒��g�́A�����ۗL���Ă���y�n�⌚���Ȃǂ̐��{���Y�A�O�ݏ������A�����A�č��Ȃǂł��B�����Ƃ������́A�����̎��Y�p������i�؋��j�̕ԍςɏ[�Ă邱�Ƃ��\���\�Ȋz�ł��B

���{�̎��Y�͂Ȃ����S�Ȃ̂��H���R���̎O�@�o�ϋK�͂Ɛ����I���蓙

�@���{�̍��������Y�i�f�c�o�j�́A�Q�O�O�X�N�ȍ~�����ɔ����ꂽ���̂́A�A�����J�A�����ɑ����Đ��E��3�ʂł��B�f�c�o�͍��̌o�ϋK�͂�i�C������\���d�v�Ȏw�W�ł��B

�@���{�͌o�ϋK�͂ɂ����đ傫�ȉe���͂������Ă��邱�Ƃ�����܂��B�����āA�����I�Ȉ����e���E�����Ȃǂ̒n���w���X�N����r�I���Ȃ����ł��邱�Ƃ����̗��R�̈�ƌ����܂��B

�悪�ǂ߂Ȃ�����W�J

�@�ŋ߂̑���́A���₪�u�}�C�i�X�����v�̓����\��A���ȏ��ʂ�i�t�@���_�����^���Y�i�o�ς̊�b�I�����j�j�̓��������Ă��܂���B

�@���̓����́A�����o�ρE�������i�E�č��̗��グ�E�e���╴���E���B�̐M�p�s�����X�̉e���ɂ�蓊���Ƃ̃��X�N��������������Ă��܂��B���̌��ʁA���X�N�̉��悪�u���{�̎��Y�v�ƂȂ����킯�ł��B

�@���{�̎��Y�́u���S���ɂ����đ����Ɣ�ז��������v�Ȃ̂�������܂���B

���ꂩ��̑���ɒ��ڂł��B

�@�@�@�@�@�@�@�@�@�@�@�@�ŋ߂̋��Z����̓���

|

�~���āi�~���j�˓��{�̍����i�����i�̏㏸�j�v����сu���{�̊����āi�����j�˓��{�̍����i�����i�̏㏸�v

|

�����̋L���͕M�҂̃Z�~�i�[�����i�m���ē�����g�����h�Ɋւ����b�m���j���甲�����ċL�����Ă��܂��B

| 2014�N8��25���i���j |

| �}���ł킩��@�����M���̂����݁@ |

�@�u�����M�����w�����Ă݂�����ǁA�܂��́A�����M�������ƍl���Ă��邯��Ǔ����M���̂����݂��悭�����ł��Ȃ��I�v�Ȃǂ́A�悭�������b�ł��B

�@�m���ɁA�����M���́A�����A�����݂͕��G�ł��B���i�����Ȃ�Ȃ��u�����M���p��v�Ȃ���̂����݂���̂����̗��R�̈��������܂���B

�@�����݂𗝉����邱�Ƃɉz�������Ƃ͂���܂���B�������A�����݂����܂�m��Ȃ��Ă��A���ɋ����邱�ꂾ���̃|�C���g���������Ă����u�����M���v�̗������i�ނ͂��ł��B

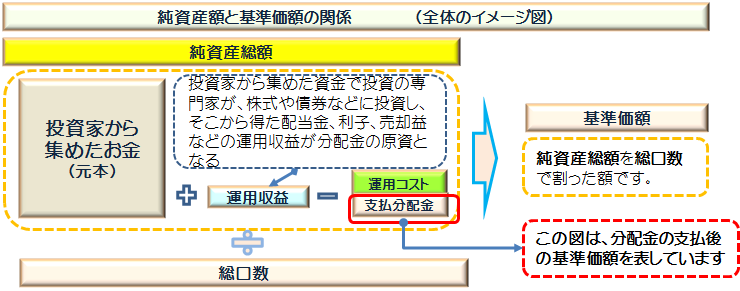

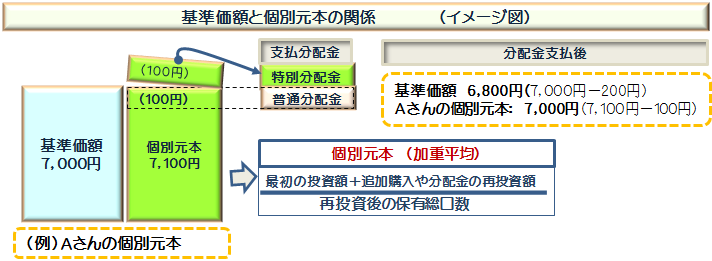

�������Y���z�Ɗ���z�̊W��m��

�@���̐}�̂Ƃ���A����z�͏����Y���z�𑍌����Ŋ��������z�ŕ\���܂��B�����Y���z�Ɗ���z�͊z���قȂ�܂����A�C�R�[���W�ɂ���̂ŁA���ꂩ��̐����͊���z���g���܂��B

�}���̂Ƃ���A����z�́A�^�p�R�X�g�����z���̎x���ɂ���ĉ�����܂��B���������āA���������^�p���v���グ�Ȃ���Ί���z�͑����Ȃ����ƂɂȂ�܂��B

�����ʕ��z���́A�����̓����̃T�C�t���獡�����Ă���T�C�t�ɂ������ړ�����

�@ ����

���z���ɂ́A���ʕ��z���Ɠ��ʕ��z����2������܂��B���ʕ��z���Ɠ��ʕ��z���͕��z�����x�����O�Ɍv�Z���ꂽ����z�ƌʌ��{�Ƃ̍��z�Ō��܂�܂��B

���̐}�̂Ƃ���A����z���ʌ��{�������Ă��āA���̍��z���z�����z���J�o�[���Ă���̕����͕��ʕ��z���ŁA�u�������v�ƂȂ�܂��B�J�o�[�ł��Ȃ������͓��ʕ��z���ƂȂ�܂����A����́A�T�C�t�̈ړ������Ȃ̂ŁA�u�������v�ł��u���v�ł�����܂���B

�Ȃ��A�ʌ��{�͌l���ɈقȂ�܂��̂ŁA���z���̎�ނƊz�͂��ꂼ��Ⴂ�܂��B

���ӊO�Ƃ�����^�p���̃R�X�g

�@�����M���ɌW���R�X�g�ɂ́A����������܂����A���̂����ڂɌ�����R�X�g�́A�w�����̔̔��萔���A��̐M�����Y���ۊz�Ȃǂł����A�ۗL���Ԓ��ɂ����̂Ƃ���A�R�X�g��������܂��B

�E�Ǘ��^�p��p�i�M����V�j

�@�@�t�@���h�̉^�p�ɂ��������Ȃǂ̎��W�A���́A������t�@���h�}�l�[�W���[�A�A�i���X�@�@�g�Ȃǂ̐l�����Ǘ�����̎����萔���Ȃǂ̃R�X�g

�@�@�E�č���p�i�M�����Y�̉^�p�E�Ǘ����č��@�l�Ȃǂ̊č��ɂ������p�j�Ȃǁ@�̃R�X�g�����ۗL���Ԓ��ɂ�����R�X�g�́A����z�ɉB���Ă��邽�߁A�\�Ɍ���ā@�͂��܂���B

���̐}�́A��r��e�Ղɂ��邽�߂̊���z��S���~�Ƃ��Đ��ڂ����Ă݂�ƁA�t�@���h�ɂ�����R�X�g�����ɂ���đ傫���قȂ邱�Ƃ�����܂��B�Ⴆ�A�A�N�e�B�u�t�@���h�̏ꍇ�A�P�O�N�ԂŁA��20���ȏ�̊���z���ڌ��肵�܂��B����A�C�����f�b�N�X�t�@���h�́A���̔������̖ڌ���ōς݂܂��B

�@�t�@���h��I�ԍۂɂ́A�ژ_�����Ȃǂł����̃R�X�g�i�Ⴆ�ΔN��1.6%�j����������m�F������őI�����邱�Ƃ���Ϗd�v�ł����A�R�X�g�������t�@���h�́A�R�X�g������^�p���ʂ����߂��邱�ƂɂȂ�܂��B

���X�N���l������A��R�X�g�̃t�@���h�i�Ⴆ�A�C���f�b�N�X�t�@���h�j��I�ԉ��l�͏\������܂��B

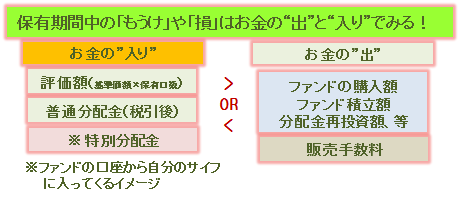

�����ۂ́u�������v�Ɓu���v�́g�����̏o�h�Ɓg����h�Ō���I

�@����́A���Z�@�ւ�����I�����s���Ă�����ьv�Z���Ȃǂ���͕���Ȃ��̂���ʓI�Ȃ̂ŁA�̔��萔�����u�����̏o�v�ɉ��Z�A����ѓ��ʕ��z��������ꍇ�A�u�����̓���v�ɉ��Z����ƁA���ۂ̑��v�����邱�Ƃ��o���܂��B

�����̋L����Web��u�}�l�[�̒B�l�v�A�}�C�i�r�j���[�X�Ɍf�ڂ���Ă��܂��B

�@ ���̋L���́A���o����ς��Ă���܂��B

| 2012�N10��12���i���j |

| �Ȃ����{�l�͉��ĂƔ���S���Y���D�ނ̂��H�@ |

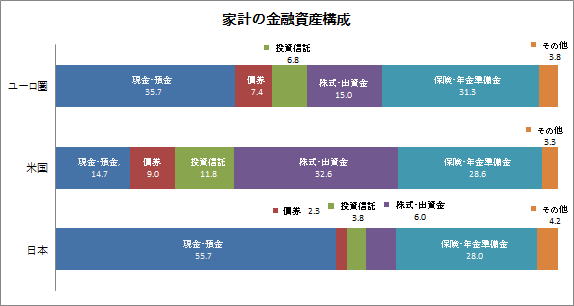

�@�킪���̉ƌv�̋��Z���Y�̂������ॗa���̈��S���Y�ɐ�߂銄���́A�č�����B�Ɣ�ۗ����đ����̂������ł��B

�@���̌X���́A2012�N�X��26�����\�̓��{��s�������v�ǂ̃��|�[�g�ł��̋ɒ[�����M���܂��B�Ⴆ�A���ॗa���̈��S���Y�ۗ̕L�����͓��{��55.7���ɑ��A�č�14.7���A���[����35.7��(���[�������̕���)�ł���B���͍̏��Ɏn�܂������ƂłȂ��A���j�I�ɓ���������H���Ă��܂��B

���o���F2012�N9��26�����\���ꂽ���{��s�������v�ǂ́u�����z�̓��ĉ���r�v���|�[�g��蔲���@

�܂����̒����ɂ��ƁA���X�N���x�������Ԓl�̍�������M����ی��Ȃǂۗ̕L���Y�̊����́A�������ċ��ɑ傫�ȍ��͌����܂���B

�����ł̑傫�ȓ����́A���ď����͓��{�Ɣ�ׁA���Ȃ��Ƃ����ॗa���Ȃǂ̈��S���Y��肻�̑ɂɂ��郊�X�N�̍���������o����(�V�����s���̕������ȂǁA�ȉ�������)��ϋɓI�ɕۗL���Ă��܂��B

���݂Ɋ������ۗ̕L�����́A���ɕč�(32.6%)�̏ꍇ�����������ॗa���̂Q�{���Ă��܂��B

�ł́A�u�Ȃ����{�l�͈��S���Y���D�ނ̂��A���Ԃ��A�Ȃ����X�N�����Ȃ������Ȃ̂��v�Ƃ����^��ɑ��A����̗v���������Ă݂܂����B

���Z���e���V�[�̍�

�@��ڂ̗v���́A�g�����̋���̗L���h�A�g���Z�Ɋւ���m����\�ͥ�o���h�ł��B���Ăł́A�w�Z�ŋ��Z�̊�{�I�m���E�����̊Ǘ��E�K�ȓ������f���̋��Z���炪��ʓI�ɍs���Ă��܂��B���ɂ͕K�C�ȖڂƂ��Ď��Ƃɍ̂����Ă���w�Z�������B

�@���Ă̋��Z����́A���S���Y�ւ̓������d��������A�J��K�ȃ��X�N���U�����ɂ��̎�����u���Ă��܂��B�]���ă��X�N���e�x���������Ă̓����s���́A�܂��������Z����ɗ��t�����Ă��܂��B

�l�̓����s���́A�u����Ƃ̐킢�v�ł���A�����X�^���X�́u���X�N����v�ƈ�ʓI�ɒ�`����Ă��܂��B���{�̏ꍇ�́A���Z���炪���x�Ƃ��Ė������Ȃ��߂��g����I�ŕێ�I�ȍs���h�̈���Ă��Ȃ��̂�����ł��B

�����ɑ���j���̍l������ӎ��̍�

�@��ڂ́A�g�����ɑ���j���̍l������ӎ��ɂ��āh�ł����A���Z�L���ψ���̋��Z�͒������|�[�g(2012�N9��21�����\)�̓����Ɋւ���ӎ������ɂ���������q���g������܂��B

�@���̈�ɁA�u�����̍ہA�������Ă��d�����Ȃ��Ǝv���H�v�Ƃ�������ʥ�j���ʂ̐ݖ�ɑ��A�Ⴆ��30��ȍ~�̔N������v�����ꍇ�A���̓����s���͒j���ł͂�����ӎ��̍����\��Ă��܂��B�u�d���Ȃ��Ǝv��Ȃ��v�Ɖ����j���̊����͖�4���ɑ������͖�6���ɒB���Ă��܂��B���̐ݖ�͓��{������ΏۂƂ��Ă��܂����A�j���̈ӎ��̍��́A���ɂ���đ���������̂̑傫�ȈႢ�͂Ȃ����E�I�ɋ��ʂ̌X���ƌ����܂��B

�ƌv�ɂ�����C�j�V�A�e�B�u

�@���钲���ɂ��A�ƌv�ɂ����č��z�̕R�������Ă���̂́u���Ăł́g�v�h�v����ɑ��u���{�ł́g�ȁh�v�����|�I�ɑ����Ƃ���Ă��܂��B

�܂�|�[�g�t�H���I�̌��茠�́A�ƌv�Ŏ哱���������Ă��鑤�ɉe�������ƍl�����܂��B����ē��{�̏ꍇ�́g�ȁh�̓������f�����f����邽�߂��̗l�ɕێ�I�Ȍ��ʂƂȂ�܂��B���ꂪ�O�ڂ̗v���ł��B

�@�]���āA�u���{�l�͂Ȃ����X�N�����Ȃ������Ȃ̂��H�v����̗L���͒肩�ł͂���܂��A���̗��R�Ƃ��āA���{�͉��ĂƔ���Z���e���V�[���Ⴂ�A����ɉ����A�ƌv�Ŏ哱���������Ă����������̃��X�N�͎��Ȃ������̊������������ƂȂǂ�����S�d���̈ӎ��\�����S�̓I�ɍ��t���X���ƂȂ��Ă���̂ł͂Ȃ����ƍl���܂��B

�����̋L����Web��u�}�l�[�̒B�l�v�Ɍf�ڂ���Ă��܂��B

| 2012�N9��12���i���j |

| �����M���@5�̌���I�@ |

|

�@���{�����łP�N�Ԃɔ̔�����Ă��铊���M���̂����A�t�@���h���Ł���P���W��{�A�̔����z�͖�69���~�ŁA���̊z�͓��{��GDP(���������Y)�̖�15%,���Ɨ\�Z�̖�76���ɑ�������K�͂��Ȃ��Ă��܂��B

�@�������l�̋��Z���Y�Ō����ꍇ�A�����M���̍\����͋͂�6�����߂����A50�����錻���E�a���Ɣ�ׂĂ�����������Ȃ��̂�����ł��B

�@�����M���͌l�̎��Y�^�p�ɂ����āu��s�̕��ʗa�������a�������S������ǁA�[���ɋ߂������Ȃ̂Ōl���Y�͂܂������������A�Ƃ͌����Ă������͂ǂ̖����ɓ������Ă悢�̂������炸�A�܂����������傫���̂ł��܂胊�X�N�͎�肽���Ȃ��v�Ƃ����l�ɂƂ��čœK�ȋ��Z���i�ł��B

�����M���͌����E�a���̂悤�Ɍ��{�͕ۏ���Ȃ����X�N���Y�ł����A���z����̍w�����\�ŁA�^�p�ɂ��Ă����Y�^�p�̃v������������Ȃǂ����U�����������v�𓊎��ƂɊҌ�����d�g�݂ƂȂ��Ă��܂��B

�@�����M���̎d�g�݂�X�N�ɂ��ẮA��s��،���Ђ̑����S���҂Ȃ�������������̂ł�����x�������Ă���l�͑����Ǝv���܂����A�w�������O�Ɏ��̂T�̍��ڂ͐���m���Ă����������̂ł��B

�@���t�@���h���ɂ��Ă͕����̔̔��Ǝ҂�����̓����M����̔����Ă�����@�@��������̂Ŏ����͈قȂ�B(H23/9�̋��Z���̃��|�[�g�ɂ��)���ۂɁ@�@ �@ �͂S�`�T��{�̓����M�����̔�����Ă���B

�@ 1.�������z���͑����قǓ��I

�@�@���v���z���́A�����Ƃ���W�߂���������������Ȃǂœ������A���q�E

�@ �z�����┄���v�Ȃǂ𓊎��ƂɊҌ����邨���ł��B

�@�@�����̎��v���z���͂P����������R�O�~�A�T�O�~�A�P�O�O�~�ȂǁA���z������

�@ �قnjl���Y�������ꌩ�n�b�s�[�ł����A���ۂ͉^�p���т��ڎw����

�@ ������v�z�ɒB�����Ă��Ȃ��Ă�����搂������z���z���ێ�����t�@���h

�@ �������A���ʂƂ��āA���B�̎��v���́�����z���獷��������邽��

�@ �����z�A�܂茳�{���������܂��B

�@ ����ĕ��z���͕K�����������̂����Ƃ͌���܂���B

�@

�@�������M�������������ɏy���Ă݂�A����z�͊����ŁA���������

�@�@�I�ɂP�����P�ʂł��������ƍl����Ε���Ղ��Ǝv���܂��B

�@�@�����A���v���z���́A��Ő����̂Ƃ��芔���z����(���������ɂ������

�@�@��������ꍇ������)�Ƃ͎�������قȂ�܂��B

�@ 2.�������z���͂��ׂāg�ׂ��h�I

���z���ɂ́A���ʕ��z���Ɠ��ʕ��z���̂Q��ނ���܂��B

���ʕ��z���͉^�p���т��ڕW���v�z���͂���ȏ�ɒB�������ꍇ�́A

��ʓI�ɓ����������{(�l��������������)������A�܂藘�v

�Ƃ���10�����ېł���A�Ŋz�T����̊z���g�ׂ��h�ƂȂ�܂��B

����A���ʕ��z���͇@�Ő����̂Ƃ��茾��Ό��������̕��z���ł�

�̂œ��R��ېłƂȂ��Ă��܂��B�@

����Ղ������A����̓^�R�������̑���H�ׂ�u�������z���v�̂悤�Ȃ����ł��B

�]���ē��ʕ��z���͌��{��P�Ɏ������Ĕz���ɏ[�ĂĂ��邾���Ȃ̂��g�ׂ��h�ł͂���܂���B

���̂悤�ɁA���ʕ��z���́g�ׂ��h�ł͂Ȃ����A����͕K�����������t�@���h�Ƃ������Ƃł͂���܂���B

���̗��R�Ƃ��ẮA�����I�ɉ^�p���т��オ��A����z���㏸���������A���ʕ��z���ɑւ��\�������邩��ł��B

���̂��߂ɂ͂��̃t�@���h�̉^�p���𒆒����I�ɏ�ɃE�H�b�`���čs���K�v�͂���܂��B�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@

3.������Ɗ���z�͉�����I�@�@

����z�́A�Ⴆ�A�ݒ莞�A�����Ƃ���W�߂��������������ŋ��߂���܂����A���Ɠ����Ɍ����ƏW�߂��������������邽�߁A��{�I�ɂ͉�����������ƂŊ���z�������邱�Ƃ͂���܂���B����z���ϓ�����v���́A�����Ώۂ̊������͗����E�z���A�בւȂ��̑�����^�p�Ǘ���p(�M����V��Ǘ���V)�Ȃǂ̎萔���ł��B

4.�����Y�c���͑��������ǂ��t�@���h�I

����͏����Y�c���������قLj�ʓI�ɔ���t�@���h�A�l�C�t�@���h�������A�����Ƃ���W�߂��������������Ƃ��Ӗ����܂��B�����A�����Y�c���������������z�������Ƃ������Ƃ͂Ȃ��A�܂��T�`�P�O�N��̉^�p���т�������D���ɑ����ۏ������܂���B

�܂������Y�c���������ƁA�Ⴆ�Ί��������Ŕ��s�ς݊������╂���������Ȃ����^�D�ǖ����Ȃǂ̃t�@���h��g�ݓ��ꂽ�ꍇ�A���z�̉^�p�����ł͍w������Ȃ��̂ŏ\���ȓ������т��グ�����Ƃ�����Ȃ�܂��B

�܂菃���Y�c���������Ɠ����Ώۂ͐��������̂ŕK�������v�����ȏ�̉^�p���ʂ��グ���Ȃ����X�N���łĂ��܂��B

�@�@5.�ʉݑI���^�����M���Ȃ̂ňבփ��X�N���Ȃ��I

����́A�Ⴆ�A��r�I�����̍����u���W������A����I�[�X�g�����A��h���Ȃǂ̒ʉ݂�I�������ꍇ�A��ʓI�Ɉבփw�b�W�𗘗p����̂ŁA�ב֕ϓ�����郊�X�N��h�����������������m�ۂł���d�g�݂ƂȂ��Ă��܂����A�������Ҏ��Ȃlj~�݂ɖ߂��ۂɂ͂��̎d�g�݂͂Ȃ��̂ŁA���Ҏ����w�������~���ɂȂ��Ă���ꍇ�A�����œ�������������ב֑����������X�N���l�����܂��B

���̏ꍇ�́A���Ҏ��ɉ~�݂Ɋ��Z�����~���ɂȂ�̂������Ƒ҂K�v������܂��B

|

| 2012�N7��3���i�j |

| �����Ȃ����������@�u���Ђ����v�@(����1) |

�@

�u���Ђ����v�@�ƒ��߂�O�ɂ��ׂ����Ƃ�

�@�㏸�����҂��������������������A�������r�[������n�߁A���X�J�b�g(����)�̃^�C�~���O�������C���t���Ɗ����́A���l�̗y�����A�����������������������ɔ���Ȃ���Ԃ́u���Ђ����v��ۗL���A�����̏㏸����߂Ă���l�͂������������Ǝv���܂��B

�@���{�o�ς́u����ꂽ�Q�O�N�v�ƌ�����悤�ɁA���{�̊����s����P�X�W�W�N

�o�u������ɕt���������̍ō��l(���o����38,915�~)����o�u����������Ɏ���܂ň���I�ɉ����g�����h�������Ă��܂��B�@

�@�������č��ɂ��ẮA2008�N�̃��[�}���V���b�N�̉e���ňꎞ�I�Ɋ����͉����������̂̋}���ɒl��߂��A���݂̓��[�}���V���b�N�O�̐����ɋ߂��X���ɂ���܂��B������{�͉Ό��̕č������x��A�^�t�̓������Ȃ��Ă��܂��B

�܂����{�̊��͐��E�I�Ɍ��Ă��g�����߂��h�ō�����������ԁA���̏͂Ȃ�Ƃ������܂���B

�@�y���o���ςƂm�x�_�E���ς̊������ځz

�@

�@���o���F�M�ҍ쐬

�@���̌X�����u���Ђ����v�ޗv���̈�ł��邱�Ƃ͔ۂ߂Ȃ������ł��傤���A���ۗL���Ă��銔�����Ђ���ԂŊ�����������Ă��Ă��A������@���̂����邱�ƂŁu���͂��銔�v�ɕϐg���邩������܂���B

�y�����瑹�����Ă��邩�́@�������������Ō���z

�@����́A�����z�����m���ɂ����Ƃ̊����ԕۗL���邱�Ƃ��������ƂȂ�܂����A���̕��@�͊ȒP�ł��B

�@���݂̕]�����v(����-��������)�ɖ����̔z�������ߎZ�o���邱�Ƃł��B

�܂�A���ۂ̕]�����v�́A�����Ɣ��������̒P����r�łȂ��A�����Ǝ�����������(��������-�z�����v�z)���r���Ă݂邱�Ƃł��B�������Ȃ��Ǝ��ۂ́g�ׂ��h��g���h�����m�ɔc���ł��Ȃ�����ł��B�@

�@���̑��A����D�҂�����A���z������ꍇ�͂�����܂߂Č��܂��B

�Ⴆ�A����D�҂Ŏ������M�t�g�Z�b�g�̉��i��2��~�ŁA�w���������犔�Ƃ����ꍇ�A2��~/�犔��2�~�@2�~���������������Ɋ܂߂��v�Z���܂��B

�@�̂��̂悤�ɖ�������z�����Ȃǂ��L�^���Ă��������̕]�����v�Ɉ����������ƂŁA�����͈ӊO�Ɣ������̊����ɋ߂Â��Ă��邱�Ƃ�����܂��B

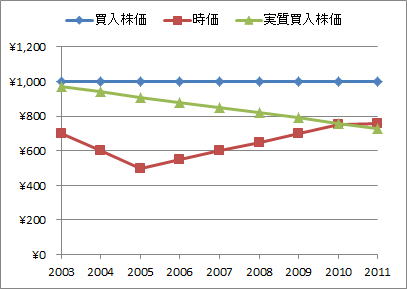

(����)�`�Ђ̊����擾�F2002�N��1��������1000�~

�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@ (�P��:1�~/1��) |

|

2003�N |

2004�N |

2005�N |

�` 2010�N |

2011�N |

| ���� |

700 |

600 |

500 |

750 |

760 |

| �]�����v |

�� 300 |

��400 |

�� 500 |

�� 250 |

�� 240 |

| �z���� |

30 |

30 |

30 |

30 |

30 |

| ������������ |

970 |

940 |

910 |

760 |

730 |

����

�]�����v |

�� 270 |

�� 370 |

�� 470 |

�� 10 |

+ 30 |

�������P���E�����E�z�����͂��ׂĉ���̐��l�Ƃ��ĕ\�����Ă܂��B

�@��̕\�E�O���t�͂����܂ł��V���~���[�V�����ł����A2002�N�ɂ`�Ђ�������1��1��~(�犔)�Ŕ�����A2005�N�ɂ͊��������l��50���܂ʼn������܂����B

�@�܂�10�N��A���������2���ȏ��߂������_�ł��A�ˑR�啝�ȃ}�C�i�X�ł��B

�������A�w�����̊������������̔z�����������������ƂŁA�����]�����v�͉��P���Ă��܂��B

�@�]���āA�z����������Ă���ꍇ�́A�����A�������L�^���ۗL���Ă��銔�̎����]�������Z�o���Ă݂�ƁA���v�Ɏ���Ȃ��܂ł����̑����z�͎v���Ă�����菭�Ȃ��Ȃ��Ă���͂��ł��B

�������́A�ۗL�������Ă��悢�u���Ђ����v�̌��ɂߕ��ł��B

|

|

�@�@

�@�@