| �z�[���ɖ߂� | �����N1 | �����N2 | �����N3 | �����N4 | �����N5 | �����N6 | �����N7 |

���N�A���͒���I�ɊC�O���s����O�X�e�C���v��E���s���Ă���l�ɂƂ��ẮA�����p�r�� ���s�ϗ��̓��� �@���s�ϗ��́A���s��Ђ�q���Г����̔����Ă���ϗ����i�ł��B�����i�̈�ʓI�� �܂������ɂ����Ă͐ϗ��z�ɃT�[�r�X�z����悹���ꂽ���s���i���Ƃ��Ĕ��s����A �ސE�҂̏ꍇ�́A�ސE��̗]�T�������ꎞ�����R�[�X�ňꊇ�ϗ��Ă���@��N�����̈ꕔ���� �@ �@���s��ЁE�q���Ђ��̔����Ă��闷�s�ϗ��̏��� �E�T�[�r�X�z��(�N�����Z)�A�������͐����ύX����܂��̂Ŏ��O�̊m�F���K�v�ł��B�@�@�@�@�@�@�@ �@�E�T�[�r�X�z���́A�N�����Z�Ȃ̂�6���������R�[�X�̏ꍇ�A�N����1/2�̃��[�g�ݒ�ƂȂ�܂��B �E�T�[�r�X�z�͖������͖����ݒ�(�P�����v�Z�F�N�����Z���[�g��365(��)�ŏ������z�A �E���s���i���ʊz��1���~�A5��~�A��~�P�ʂł̐ݒ肪��ʓI�ł��B �E�q���Ђ̃}�C���[�W�J�[�h������v���[���g�L�����y�[�����Ԓ��ɐϗ���\�����ꍇ�A �E�e�Д��s�̃N���W�b�g�J�[�h�ł��x�������\�ȃR�[�X������܂��B ���s�ϗ��ɉ����钍�ӓ_ �@���ϗ����i�͖������ɂ����āA�����ɂ�镥���߂��͂ł����A���s���i���Ɍ��肵�����s �����w�������(�ϗ��z+�T�[�r�X�z)�̗��p�����ɂ��܂��āA����ϗ��̏ꍇ�́A������ �܂������i�́A�a���ی����x�̑ΏۊO�ł��邽�ߕ�W��Ƃ��|�Y�����ꍇ�A

�@ �u���Ђ����v�@�ƒ��߂�O�ɂ��ׂ����Ƃ�

�y�����瑹�����Ă��邩�́@�������������Ō���z

�������P���E�����E�z�����͂��ׂĉ���̐��l�Ƃ��ĕ\�����Ă܂��B �@��̕\�E�O���t�͂����܂ł��V���~���[�V�����ł����A2002�N�ɂ`�Ђ� �������́A�ۗL�������Ă��悢�u���Ђ����v�̌��ɂߕ��ł��B

�@���̂��߂ɂ́A���l�݂͂����������A���̉�Ђ̏��⊔������ �̓�������ɔc�����Ă��邱�Ƃ��d�v�ȏ����ł����A�����͂����� �������X�N���ŏ����ɗ}���邩���厖�ŁA�����Ȃ����������� �w�߂邱�Ƃł��B���́u���Ђ����v���u���͂��銔�v�ɕϐg�����邽�߂� ���ɂߕ��ł��B �������X�^�C���͒����ۗL�ɓO�����B �@�@���l�݂͂������ɂ��ẮA��Ђ̋Ɛт��ǂ��A���z�̔z������ �����p�����Ď���邱�Ƃ������ł����A�����X�^�C����Z�����Ă��� �l���v�����Ă����͒����ۗL(10�N�ԁ`15�N�Ԗ��͂���ȏ�)�ɕ� ���Ă݂錈�f���K�v�ł��B �܂�A�����ۗL�̊o������߂��犔���̕ϓ��ɂ͈���J�����A �ł炸�A�����ă��X�J�b�g�������l�����Ȃ����Ƃł��B ���u���Ђ����v�ƂȂ������Ɍ���ׂ��@�S�̎w�W�@�@ �@�@���ݕۗL���Ă��銔���A�s�K�ɂ��ĉ��Ђ���ԂɎ������ꍇ�A���̖��� �@�������ł�����L���ł��B �����Ƃ͂��̊����g�����߂��h�̏������܂��̂ŁA���̖����� �ۗL���Ă��Ă��A�ǂ����̋ǖʂŏ㏸�̗]�n���c���Ă��邽�߁A�����ɕۗL ���鉿�l�͏\���ɂ���ƍl���܂��B �o�����[��(������)�̌��ɂߕ��ɂ��ẮA�����ꂽ�����̉�Џ�� ����肵�ĕ��͂��邱�Ƃł����A�ƌ����Ă��@�֓����Ƃ�ꕔ�̌l �g���[�_�[���s���ڍׂȃt�@���_�����^�����͂�e�N�j�J�����͂Ȃǂ́A ���������̏ꍇ�A���ɋ�g����K�v�͂Ȃ��Ǝv���܂��B �@�@�������A���̉�Ђ̂o�a�q�A�o�d�q�A�z�������A�z�������AROE,ROA�A ���厑�{�䗦�ACash Flow���͂Ȃǂ̍����w�W�́A����I�ɃE�H�b�` ���Ă������Ƃ��厖�ł��B �����̎w�W�͏،���Ђ̃T�C�g��Ō����܂����A���̂S���ڂ� ���Ă͐������Ă��������w�W�ł��B �ƌ�����肱�̂S���ڂŏ\���ƍl���܂��B �@�E�o�a�q(���������Y�{��) �@ ��Ƃ��ۗL���Ă��鏃���Y(��Ƃ����傩��W�߂�����(���{��)�� �c�Ɗ����ɂ���ē������v(���v��]���Ȃ�))�A�܂��Ђ̏����� ���Y�z�s�ϊ��������Ŋ���A�P��������̏����Y�z(���厑�{) �Ɗ����̊������r���������ړx�ł��B ���́A�u�������P��������̏����Y�z�v�ƂȂ�A���������𑪒肷�� �d�v�Ȏw�W�ƂȂ�܂��B�o�a�q�P�{�͂��̉�Ђ̉��U���l�ƌ����� ���܂��B �܂�PBR���P�{�̏ꍇ�A���̉�Ђ�����|�Y���� 2012�N�V���Q�����݁A���P������Ƃ̕��ςo�a�q�́A�P�{������ �����Ȃ̂ŁA�����ɔ����߂�������Ǝv���܂����A�����u���Ђ����v�� PBR���P�{�ȉ��ɒ�����Ă���Ȃ�A���v����������̎w�W ���l�����Ȃ���Ȃ�܂��A���̖����́u�����v�Ɣ��f�ł��܂��B ���̍ہA�u���Ђ����v�Ɠ��Ǝ�̕��ςo�a�q���`�F�b�N����r����� ���m���ł��B �@ �@�E�o�d�q(�������v��) �@ �@PER�́A���v(�ň��㗘�v)�ɑ��Ċ��������������Ȃ̂������Ȃ� �����f�ł����̎w�W�ŁA���́A�u�������P��������̗��v�v�ŋ��߂� ���Ƃ��ł��܂��B �@ �@���̎w�W�̍l�����́A�����_�̊������P�������藘�v�̉��{�܂Ŕ��� ��Ă��邩�A����PER���P�T�{�Ƃ����珃���v�̂P�T�{�܂Ŕ����Ă��邱�� �ɂȂ�A�u�����v�܂蓊�������̉���܂łɂP�T�N�����邱�Ƃ��Ӗ����܂��B �@�@���P������Ƃ̕���PER�͌����_�łQ�O�{�O��ł����APER�̔{���� ������A�����͊������ŁA���̋t�Ȃ�Ί������Ƃ�����������ʓI�ł��B ���������v�̐����x���̍�����Ђ̏ꍇ��PER�����ڂł��K���������� �Ƃ͌�����܂���B �ł͂ǂ̐����Łg�����h�A�g�����h�f���邩�́A��͂蓯�Ǝ�̕���PER ���Q�l�ɂ��Ĕ��f��������ɂ߂ėL���ł��B �@ �E�z������� �@�z�������́A�u�P��������̔z����(�N��)�������v�ŁA�a�����ȂǂŌ��� �Ƃ���̗����ɓ�����܂����A�g�a�����̗����h�͗a�����{�Ƃ̔�r�ɑ�, ���̏ꍇ�A�w�������̔z�������́u���Ђ����v�Ȃ̂ŁA���\����Ă���z�� ������蓖�R�Ⴂ�l�ƂȂ�܂����A����肪����1���Ƃ��Ă��a������P�O�N�� ���̋�����傫�������Ă���͂��ł��B �E�z������ �@�z�������́A�u�z�������z�������v�v�̎��ŋ��߂��܂����A 1���ƔN�x�̉c�Ɗ����œ����ň��㗘�v�z�́A�ʏ�A�z�����E�����ܗ^�E ���Ȋ����w����E�����J�z���ȂǂɎg���܂��B ����́A���v�z���̂����A������z�����ɔz������Ă��邩������ �w�W�ł��B �܂肱�̔䗦��������Ƃقlj�Ђ̗��v��z�����Ƃ����`�Ŋ��� �ɊҌ����Ă���A��Ƃ̌o�c�p���Ƃ��Ăǂ��������d�����Ă��邩�� �ړx�ƂȂ�܂��B ���̔䗦�͖ܘ_�����ɉz�������Ƃ͂���܂��A�z�����̐����� ���������Ƃ����ꍇ�A���v�z�ɂ���Ă��̗��͕ω����܂��̂ŁA�K������ �ׂ��Ȑ��l�ɂ������K�v�͂Ȃ��Ǝv���܂��B �]���̖ڈ��Ƃ��ẮA���Ǝ�Ɣ�r���đ��̉�Ђ��啝�ɉ������ ����Ζ��ł����A���̔䗦�����ɒႭ�Ă��z�������������z�p������ �����Γ��ɖ��͂���܂���B �������͍זڂɃE�H�b�`���A�Ɛт͎l�������Ƀ`�F�b�N����B �@���Ђ���Ԃ̊��́A�e�p����������A�����̊���������C���N��Ȃ� �Ȃ�܂��B�����������������ۗL���Ă���Ԃɂ́A�������}���E�}�� ����ǖʂ����邩������܂���B �]���āA���̒l�����������x�A�łȂ���A���Ȃ��Ƃ���T�ԂɈ�x�� �y�[�X�Ō��Ă����A���蔃���̃`�����X�����Ȃ����Ƃł��B �@�܂��A�Ɛт��D���ŁA����Ƃ��������ޗ�����������Ȃ��̂Ɂg�����߂��h �̏ɂ����ẮA�v�����ăi���s������(�������������Ă��鎞�� ���������A���ϔ���������������)���邱�Ƃ������ɒl���܂��B ���̑��A���Ƒ��Ђ̏�����ɂ��ẮA���̋Ǝ����芪���o�ϊ� ��ƐтȂǂ�m��A����̑���̍s����T�邤���ŏd�v�ł��B �܂����̉�Ђ̋Ɛтɂ��ẮA�������E�������̋Ɛї\�z���O��� ��r���C������ĂȂ����A�����C������Ă���ꍇ�́A���ɒ��Ӑ[������ �����K�v������܂��B

�@�d�s�e�Ƃ́u�����M���v�A�p�ꖼ�uExchange Trade Fund�v�̗��̂ł��B �d�s�e�́A���E�I�Ɍ��Ė�20�N�A���{�ɂ����Ă�1995�N�̎�����J�n���� �܂�17�N�Ɨ��j�����߂��A���{�ł̔F�m�x�͍���ł����A�u���ꂩ�� �͊ԈႢ�Ȃ����ڂ���Ă������Z���i�v�ƌ����Ă��ߌ��ł͂���܂���B (ETF�͊���+�����M���́g�����Ƃ����h���i) �@�d�g�݂Ƃ��ẮA���Ɠ����悤�ɓ��Ȃǂ̎�����Ŕ�������铊���M���ŁA �^�p�̓C���f�b�N�X�ɘA�����邱�Ƃ�ڕW�Ƃ������Z���i�ł��B �����ăt�@���h���Ɋ��������Ɠ����S���̃R�[�h���t�����A������Ŏ�� ���Ԓ��A���ł��������ł��A�M�p����A�w�l�����Ȃǂ��\�ł��B (�����Y�c���ɂ�����s��K�͂ɂ���) �@���̋��Z���i�̃t�@���h�̐��́A�O���[�o���x�[�X�Ō��ݖ�S��{�ȏ�ƌ� ���Ă��܂��B���{�ɂ����ẮA���̃��|�[�g(2012�N�U��)�ɂ��ƂP�P�O���� ����ꂳ��Ă��܂��B �@�����Y�c���x�[�X�Ō����Ƃ��A�A�����J�̏ꍇ�ASPDR(�ðĥ��ذĥ��۰��٥ �����ް�ފ������)�̒����ɂ��ƁA���̎c���͍�N�x�A��100���~�ȏ�� �K�͂ɒB���Ă��܂��B �@����A���{�̏ꍇ�́A�č��Ɣ�c���́A�܂���R���~�K�͂ł��B (�d�s�e�̓����ɂ���) �@�d�s�e�͐��E�I�K�͂Ō����ꍇ�A�S��{�ȏ�̏��i����ꂳ��Ă��邱�Ƃ���A ���{�ɂ����Ă��A��舵���{�������㑝�����Ă������Ƃ��\�z���� �@����ł́A�d�s�e�̎�ȓ����ɂ��āA��Ȃ��̂������Ă݂܂��B �������M����蕝�L�����Y�N���X(�����O�����A�����O�̍��AREIT(�s���Y ��ETF�͕����̖������܂Ƃ߂Ĉꊇ�i�o�X�P�b�g�j���Ĕ̔����鏤�i�Ȃ̂� ���X�N���U���\�B�����A���A�v���`�i�A�����A�����Ȃǂ̏��i����̓o�X (���W�����}�C�i�X1�ɋ߂��قǔ��̒l����������)�Ȃ̂ŁA ������������X�N�̕��U���ʂ�����B �������萔������щ^�p�萔�������M����R�X�g�B �����z�������\�A���؏��̂d�s�e�̏ꍇ�A�T��~�`�P���~�ȉ��ł̍w���� ��W�����߂�B ��ETF�ɂ�����ŋ��͊����Ɠ����ŁA�����v�͏��n�����A���z���͔z������ �@�ɂȂ�B ��ETF�̔������@�͊����Ɠ��l�ɏ،���Ђ�ʂ��Ď���ł���B �@�w����̑���̃`�F�b�N�ɂ��ẮA�����،�������Ȃǂ̂g�o��łd�s�e�� �@�Q�l�܂łɁA�ȉ��͓����،�������̂d�s�e�̔�������ʃ��X�g(2012�N�T�� �̌��ԁj�ł��B���݂ɁA�T���̌��Ԕ���������z�́A1,220���~�ł����B

�@�C�O���s�ł̗��ցA�O�ݗa���E�O�݂l�l�e�E�ʉݑI���^�����M���Ȃ� �̊O�����Z���i���w���E���p����ہA�K���O���בւ��ւ���Ă��܂��B (�~���A�~���̍l����) TV�E�V���ȂǂŌ���~���E�~���́A��ʓI�ɍ���ߑO�P�O���̎��_�� �������郌�[�g�A�܂�u�������[�g�v�܂��́u�X�|�b�g���[�g�v�ƍ����̃��[�g���ׁA ���̍��������Ă�ł��܂��B �@ �@�בփ��[�g���h����[���ɑ��ĉ~�����邢�͉~���Ƃ����ƁA�Ⴆ�A�h�� ������V�W�~/1���A�����W�O�~/1$�Ƃ����ꍇ�A�����͂Q�~�̉~���ł��B �������A�����̂W�O�~�̕��������艿�l�͑������Ă���̂ŁA��u�h�~���h �Ƃ������o�Ɋׂ�܂����A����́A�~�݂�h���Ō��Ă��邽�߉~���Ƃ������l �ŕ]������܂��B �W�O�~�łȂ��Ɣ����Ȃ��B�܂�~�̉��l���Q�~���������̂łQ�~�̉~���A ����A�h����Ή~�Ō����ꍇ�A���̗���͋t�ɁA�Q�~���̃h�����Ƃ����l�����ł��B �Ȃǂ��炩�A�S�̂Ƃ��āg�~���h�����}����Ă��܂��B�]���ėA�o�̏ꍇ�́g�~���h (��F�V�W�~/1$���W�O�~/1��)�����ł��B �ł��B (��F�W�O�~/1$���V�W�~/1$)�����ł��B (�בփ��[�g�̎d�g��) �܂��A�u�בփ��[�g�v�́A�قȂ�ʉ݂���������ۂɎg�p(�܂��͌v�Z)����� ����̊�ƂȂ�l�i�̂��Ƃł����A�ʉ݂̌����́A�Q���Ԃ̒ʉ݂����Ɏ~�܂�� ����B ���{�ł̊�ʉ�(��ɍ��ێ���̌��ςɐ��E���ʂŎg���Ă���ʉ�)�� �ăh����[���Ȃǂł����A����ȊO�̒ʉ݁A�Ⴆ�A�~�ƍ��h���̏ꍇ�́A ���ڌ������鑊��(�����)���Ȃ��̂ŁA��ʉ݂̕ăh�����o�R���Εăh�� �̍��h�����[�g�ƁA�Εăh���̉~���[�g����Ɍv�Z�������܂��B

����̓I�Ȍv�Z��1US$=1.0198A$

�� 1US$=79.52�~ ��1A$=81.10�~(1.0198x79.52) (�ב֎���̎d�g��) �@���B���悭����������TTB(Telegraphic transfer Buying�G�Όڋq�d�M ������)�ATTS(Telegraphic

Transfer Selling�G�Όڋq�d�M������) �́A��s�Ȃǂ��O�݂�����Ƃ��Ɏg���בփ��[�g�ł��B ��s�Ȃǂ́A�O���ʉ݂Ƃ̌����ɂ���ď��������藧�̂ŁA ���̈בփ��[�g�́A�d�v�ȏ����̃c�[���Ƃ��Ă̈ʒu�Â��ƂȂ�܂��B �@��s�͊O�݂Ƃ������i�������d����(TTB���[�g)�āA��������(TTS���[�g)���� �Ŗׂ����ł܂��B�@���̃��[�g�̒��l����ʓI��TTM���[�g(�C���^�[�o���N���[�g) �ƌĂсA����͋�s�Ԃł̎���̊���[�g��\���܂��B �Ⴆ�A1$�ɑ�TTB�V�W�~��TTM�V�X�~��TTS�W�O�~�ƂȂ�A����TTM���[�g��� �Ƃ��Čڋq�ɔ������郌�[�g(�Г��P�~)�����܂�܂��B �ב֎���́g���h�͖O���܂ł��u��s�◼�֏��v����сu�O�݁v�ł��B�܂�A ��s�͊O�݂��ڋq���甃���Ƃ���TTB���[�g�ŁA�ڋq�ɊO�݂�Ƃ��� TTS���[�g��K�p�������̎d�g�݂ł��B

�@���Z���i�Ɋւ���g���X�N�h�́A��ʓI�ɉ��i�E�בցE�����Ȃǂ̕ϓ����̂��� �������܂��B�בփ��X�N�ɂ��ẮA���ꍏ�Ɠ����Ă���בփ��[�g�̕ϓ����� �Ӗ����Ă��܂��B �@�u�בփw�b�W�v�A�������́A�u�בփ��X�N�w�b�W�v�ƍl���炦�܂����A�w�b�W����Ƃ� �בփw�b�W�́g�������h�Ōv�Z �u�בփw�b�W�́g�������h�v�ƌ����Ă��s���Ƃ��Ȃ��Ǝv���̂ŁA�����ŋ�̓I�� ���̎d�g�݂�������܂��B �O���Ă̓����M����]���Ѝ�(CB)�ȂǁA�g�בփw�b�W����h�̋��Z���i�̂����A �����̈�莞����(�Z��)�ɂ����鏞�҂̍ہA�O�݂��~�݂ɖ߂��������[�g�́A �w�����ɋ��������x�[�X�Ɍv�Z����܂��B �����ł̋����́A��ɗ����̍��̗���肪�K�p����Ă���A�������͕����ʂ� ���̋������ŋ��߂��܂��B ���Z���i�w�����A�ڋq�͉~�݂��āA�������[�g(���̎��_�̃��[�g) �ŊO�݂��܂��B����Ɠ����ɖ������Ҏ��ɊO�݂���~�݂Ɍ������郌�[�g (�敨���[�g)�����O�Ɏ挈��(���Z�@�ւƂ̌_��)�A�m�肵�Ă����܂��B �]���āA�������Ҏ��Ɍ�������בփ��[�g���w�����Ɋ��ɕ������Ă���̂ŁA �������Ԓ��̈בւ̕ϓ��Ɉ���J����K�v�͂���܂���B�@ �@����������́A���ۂɑ傫���������Ȃ���A�傫���������Ȃ��̂��g���X�N�w�b�W�h �܂�g���X�N�y���h�A���ꂪ�g�בփw�b�W�h�̍l�����ł��B �敨���[�g�̎Z�o �@�ł́A�ǂ̂悤�ȕ��@�Ő敨���[�g���Z�o����̂��A���͋�������敨���[�g (�\�[�g)�ɒu������A�u�בփw�b�W�v�����߂鎮�ł��B ��F�@�~�����F1���@���@�h�������F2���Ɖ���B �@�@

US$10,000�̊O�������M��(�בփw�b�W����)�A�P�ʌ^�A1�N���� �@�@�w�����̈בփ��[�g(2012�N�V���Q�O��)���F��80.00/1��(�������[�g)�Ɖ���B �@�@��800,000

x 1% + ��800,000 ���@��808,000 �ˇ@ �@�@��10,000

x 2% + ��10,000 ���@

��10,200 �ˇA 1�N��̐敨���[�g(�\�[�g)�F�@��79.22/1���@���@���A(808,000/10,200) �@���̎���̋����̌n�ł́A�W�O���~�ŊO�݂��P���h�������A�P�N��P���h���� 79.2���~���茳�Ɏc�銨��ƂȂ�܂��B ���݂ɁA���̑̌n���h���R�X�g(�f�B�X�J�E���g)�A�t�̏ꍇ(�~����2�����h������1��) �́A�h���v���~�A���ƌĂ�ł��܂��B �@��̎���ł́A�R�X�g�Ƃ��Ĉב֍������������A�t�̏ꍇ�̓v���~�A���Ƃ��Ĉב֍��v ���������܂��B ���Z�@�փT�C�h�̑��� �@�ł́A���̎���ɂ��ċ�s�Ȃǂ͂ǂ̂悤�ȑ�������Ă��邩�ƌ����ƁA ���̂悤�Ȏd�g�݂ƂȂ��Ă��܂��B �בւ̃X���b�v����̃C���[�W�}

����̕\�͌v�Z��TTB-TTS�Ȃǂ̃��[�g��(�X�v���b�h)�͍l�����Ă��Ȃ��B �܂��A���̃X�v���b�h�́A�v���~�A���E�R�X�g(�f�B�X�J�E���g)������ڋq�ɋA������B �@��s�́A�ڋq�ɒ�����10,000�h����A�����Ɍڋq�Ə����̈�� �@����(�Z��)�ɐ敨��10,000�h�����߂����s���B �A��s�́A�@�Ɠ����ɁA�ڋq����w�������~�݂��āA�����Ŏs�ꂩ�� 10,000�h�����A����Ɠ����ɐ敨��10,000�h������s���B �����̑���́A����Ɣ������o�����X�����A�����ʂł̉ߕs������ ���ƁA����Ɠ����Ɉבփ��X�N���������_��������܂��B �ŋߒ��ڂ̒ʉݑI���^�����M���̗��ӓ_ �@�ʉݑI���^�����M���́A�����ΏۂƂȂ�O���Ă̊�������Ȃǂ̑��� �ʉ݂��I���ł��鏤�i�̂��Ƃ������܂��B ����́A�Ⴆ�A��r�I�����̍����u���W������A����I�[�X�g�����A��h�� �Ȃǂ̒ʉ݂�I�������ꍇ�A��ʓI�Ɉבփw�b�W�𗘗p����̂ŁA�ב֕ϓ��� ��郊�X�N��h���A���������������m�ۂł���d�g�݂ł��B �@�������������Ҏ��Ȃlj~�݂ɖ߂��ۂɂ͈בփw�b�W�̎d�g�݂��Ȃ��̂ŁA ���̓_���ӂ��K�v�ł��B �@�܂�ʉݑI���^���M�ŋ��������͓������̂́A���Ҏ��ɍw�������~�� �ɂȂ��Ă���ꍇ�A�����œ�������������ב֑������郊�X�N�� ����܂��B ���̏ꍇ�́A�ב����ɂ����܂����A���Ҏ��ɉ~�݂Ɋ��Z�����~���ɂȂ�

�@���{�����łP�N�Ԃɔ̔�����Ă��铊���M���̂����A�t�@���h���Ł���P���W��{�A �@�������l�̋��Z���Y�Ō����ꍇ�A�����M���̍\����͋͂�6����

�����M���͌����E�a���ƈႢ���{�͕ۏ���Ȃ����X�N���Y�ł����A���z

�@ 2.�������z���͂��ׂāg�ׂ��h�I �@�@5.�ʉݑI���^�����M���Ȃ̂ňבփ��X�N���Ȃ��I

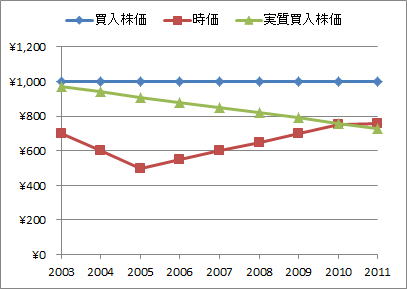

�^�p���т̐��������� �w�����������M�����A�u��̂�����ׂ����Ă��邩�A�����瑹�����Ă��邩�v�A���ۂ̑��E���́A����I�ɔ��s�����u�^�p���v�A�u���v���z�������v�܂���Web�T�C�g��́u�����]�����ׁv�Ȃǂ���ł͕���Ȃ��̂���ʓI�ł��B ���̗��R�́A��s��،���Ђ��\�����Ă���u�]�����v�v���v�Z����Ő���̎d�g�݂ɂ���܂��B ��s��،���Ђ��\�����Ă���u�]�����v�v�v�Z�̎d�g�݂Ƃ� �،���Ђ��s�Ȃǂ́u�]�����v�v�̌v�Z�ɂ����ẮA�悸�A�u�擾���z�v�͌��{�ł����A�lj��w���z�╪�z���̍ē����z�Ȃǂ��܂܂�܂��B�����āA���́u�擾���z�v����u���ʕ��z���z��1�v������ꍇ�́A���̊z�����������A���̊z�Ɓu���ݕ]���z�v�Ƃ̍��z�v�z�Ƃ��ĕ\������Ă��܂��B �܂�A�u�]�����v�v���u���ݕ]���z��2�v�|�i�u�擾���z�v�|�u���ʕ��z���v�j�Ōv�Z����܂��B ��1.�u���ʕ��z���v�����������R�́H�u���ʕ��z���v�͖{���l��������������(���{)��P�Ɏ������Ĕz���ɏ[�ĂĂ��邾���Ȃ̂Łg���h�Ƃ��Ĉ����邽�߂ł��B ����āA���̕��z���͕��ʕ��z���ƈقȂ���ې��ƂȂ�܂��B ��2.�u���ݕ]���z�v�́u�ۗL�����v���u����z�v�Ōv�Z����܂����A�����_�œ����M���p����ꍇ�̎����z�ƂȂ�܂��B �u�ۗL�����v�̒P�ʂ�1������1���Ƃ��ĕ\���E��������̂���ʓI�ŁA�����ł����u�����v�A�܂��u����z�v�́u�����v���C���[�W����ƕ���Ղ��Ǝv���܂��B �{���́u�ׂ��v��u���v�͂����́g�o�h�Ɓg����h�Ō���I �@�@�܂��A�������g�o�h�́A�����M���̍w���z(���z���ē����z�A�lj������z�܂�)�ƍw���Ɋւ��̔��萔���𓊎����{�Ƒ����܂��B���ɁA�������g����h�́A��q�́u���ݕ]���z�v�Ǝ�敪�z���̗v�z�ł��B�܂肱�̍��z���{���́u�ׂ��v��u���v�ƂȂ�܂��B �@�@�����ŁA���z���ɂ��ẮA�ň���́u���ʕ��z���v�Ɓu���ʕ��z���v�̎��v�z�ł��B �u���ʕ��z���v�͏�Ő����̒ʂ�A�g���h�Ƃ��ď�������Ă��܂����A���ۂ̓L���b�V���t���[������Ă��܂���B����āA�u���ʕ��z���v�������́g����h�Ƃ��Čv�Z���ׂ��ł��B ���A�M����V�E�M����������p�ȂNJ����Ɋ|��萔���ɂ��Ắu����i�v�Œ������Ă���A�L���b�V���t���[��ʼne�����Ȃ����Ƃ��炱�̌v�Z�ɂ͊܂߂܂���B �@�@���̂悤�ɁA�{���́g�ׂ��h��g���h��m�邽�߂ɂ́A��s��،���Д��s�̕]���������Ǝ�敪�z���̗v�z�╪�z���̍ē����z�Ȃ�(�������Ă���)���x�[�X�ɁA���ۂ̂����́g�o�h�Ɓg����h�����ڕʂɕ��ނ��Ă������Ƃ��K�v�ł��B �v�Z�̎��� ���ɖ������z�^�����M����5,000,000�~�ōw�����A���v���z���͍ē��������ɖ�������Ƃ����ꍇ�B�܂����̖��ו\�͕X��A�N�Ԃ̉^�p���ʂƂ��Ă��܂��B

|

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||